Sie vereinbaren die Vergütung völlig unabhängig, individuell und direkt mit Ihren Kunden.

So funktionieren Honorare mit Altersvorsorgeprodukten.

Ihre Beratung, Vermittlung und Betreuung von Altersvorsorgeprodukten ist von Kunde zu Kunde sehr verschieden. Kommt es zum Abschluss, erhalten Sie in der Provisionswelt eine starre Vergütung vom Versicherer mit einer teils hohen Stornohaftung. Provisionen für die Bestandspflege fallen eher gering aus und sind von der Beitragszahlung abhängig.

Das ist im Honorargeschäft anders. Denn hier können Sie sich alternativ zur Provision auch direkt von Ihren Kunden über ein individuelles Honorar vergüten lassen.

Für Ihr Produktangebot nutzen Sie dabei sogenannte Nettoversicherungen bzw. Nettoprodukte. Diese beinhalten keine Provisionen oder vertriebliche Abschlusskosten. Die Produktkosten fallen oft sehr gering aus. Stornogebühren bei Auszahlung oder bei Kündigung gibt es nicht. Die typische Stornohaftung entfällt.

Die Vorteile im Überblick.

Erfahren Sie mehr zu Honoraren mit Altersvorsorgeprodukten in unserem kostenfreien Podcast.

Hier berichtet ein Praktiker von seinen persönlichen Erfahrungen.

Ihre Beratung und der Produktvorteil begründen das Honorar.

Fehlende Provisionen, geringe Produktkosten und die richtige Fondsauswahl:

Mit Nettoversicherungen können Sie mehr Geld für Ihre Kunden generieren.

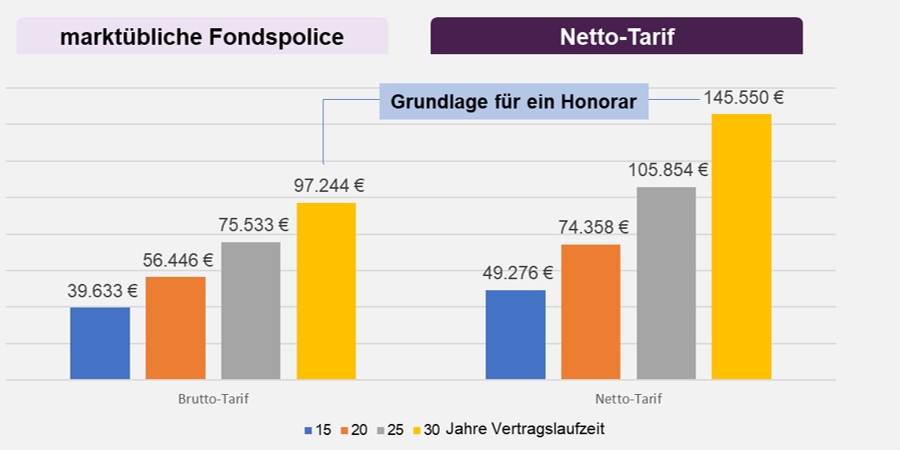

Beispiel

Ihr Kunde will über 30 Jahre monatlich 200 Euro für die Altersvorsorge sparen.

Dafür zeigen Sie ihm folgende Alternativen auf:

A) ein am Markt übliches Provisionsprodukt mit gemanagten Fonds

B) ein Nettoprodukt ohne Provisionen mit kostengünstigen Indexfonds (ETF)

Das Ergebnis:

Ihr Kunde wird sich bei einer transparenten Gegenüberstellung i.d.R. für das Nettoprodukt entscheiden, welches aufgrund der geringeren Versicherungs- und Fondskosten ein Vertragsguthaben vor Steuern generiert, das im Vergleich zu einem Provisionsprodukt um 48.306 Euro höher ist und somit einen deutlichen wirtschaftlichen Vorteil bietet.

Für die Beratung, Vermittlung und anschließende Betreuung zum Nettoprodukt können Sie nun Ihre Vergütung direkt, individuell und transparent mit Ihrem Kunden vereinbaren.

Beispielrechnung auf Basis marktüblicher Kostensätze

200 Euro Monatsbeitrag über 30 Jahre Vertragslaufzeit / marktübliche Fondspolice: Abschlusskosten 2,5 %, Verwaltungskosten 6 % p.a. + 0,5 % p.a. des vorhandenen Fondsvermögens, Fondskosten 2,50 % p.a. / Nettoprodukt: Verwaltungskosten 0,45 % p.a. des vorhandenen Fondsvermögens + 60 Euro Stückkosten p.a., Fondskosten 0,5 % p.a. und kein Honorar

Der wirtschaftliche Vorteil des Nettoprodukts bietet dann auch genügend Spielraum für Ihr Honorar.

Kurz erklärt von HonorarKonzept

FAQs

Vorteile von Nettoprodukten

Vorteile von Honoraren

Honorare sind flexibel gestaltbar

Warum lohnt sich der Einstieg in das Honorargeschäft mit Altersvorsorgeprodukten?

Die Beratung, Vermittlung und Betreuung von Altersvorsorgeprodukten ist von Kunde zu Kunde sehr verschieden. Kommt es zum Abschluss, erhalten Finanzberater in der Provisionswelt eine starre Vergütung vom Versicherer mit einer teils hohen Stornohaftung. Bestandspflegeprovisionen fallen eher gering aus und sind oft von der Beitragszahlung abhängig.

Das ist im Honorargeschäft anders. Denn hier können sich Finanzberater alternativ zur Provision auch direkt von ihren Kunden über ein individuelles Honorar vergüten lassen. Für das Produktangebot nutzen sie dabei Nettoversicherungen. Diese beinhalten keine Provisionen oder vertriebliche Abschlusskosten. Die Produktkosten fallen oft sehr gering aus. Stornogebühren bei Auszahlung oder bei Kündigung gibt es nicht. Die typische Stornohaftung entfällt.

Welche Vorteile bieten Honorare mit Altersvorsorgeprodukten?

Der Einstieg in die Honorarberatung kann Schritt für Schritt erfolgen – für Versicherungsvermittler auch parallel zu ihrem Provisionsgeschäft. Die Höhe und Zahlungsweise der Honorare können flexibel und individuell mit den Kunden vereinbart werden.

Bei der Produktberatung kommen provisionsfreie und kostengünstige Nettoversicherungen zum Einsatz. Diese können meist mehr Rendite erwirtschaften und verschaffen den Finanzberatern einen echten Wettbewerbsvorteil.

Bei der Vermittlung entfällt die typische Stornohaftung. Ebenso bekommen Kunden durch eine Nettoversicherung ein gutes Gefühl, dass sie unabhängig von möglichen Provisionshöhen eines Versicherers beraten werden. Das schafft Vertrauen und ist transparent.

Neben Einmalhonoraren sind auch laufende Honorare möglich. Werden diese prozentual vom laufenden Vertragswert der vermittelten Lebensversicherung vereinbart, entstehen ganz automatisch wachsende wiederkehrende Honorareinnahmen.

Bieten Finanzberater ihren Kunden darüber hinaus noch zusätzliche Services an, können auch diese über die Honorarberatung mit einem individuellen Preisschild versehen werden.

Welche Vorteile bieten Nettoprodukte?

Nettoprodukte beinhalten keine Provisionen und besitzen meist sehr geringe Produktkosten. Dadurch kann mehr Geld für den eigentlichen Sparvorgang genutzt werden. Der Zinseszinseffekt kann sich besser entfalten und das Ergebnis sind höhere Renditen und höhere Ablaufleistungen.

Wollen Kunden während der Laufzeit auf einen Teil des Geldes zugreifen oder den Vertrag kündigen, fallen keine Stornogebühren an. So ist auch im Vertrag mehr Flexibilität möglich.

Werden Nettoprodukte über einen Finanzberater angeboten, vereinbart dieser mit seinen Kunden ein individuelles Honorar. Ebenso bekommen Kunden durch ein Nettoprodukt ein gutes Gefühl, dass der Finanzberater unabhängig von möglichen Provisionshöhen eines Versicherers agiert. Das schafft Vertrauen und ist transparent.

Wie kann das Honorar vereinbart werden?

Honorare für eine Beratung, eine Vermittlung, eine Betreuung oder für zusätzliche Services werden über eine individuelle Honorarvereinbarung zwischen den Finanzberatern und ihren Kunden festgelegt.

Die Höhe des Honorars kann sich zum Beispiel am Aufwand, an einem bestimmten Vertragswert oder an einer Serviceausprägung orientieren. So sind bei Einmalhonoraren eine Zahlung in einer Summe, in flexiblen Teilbeträgen oder auch in Raten möglich.

Bei laufenden Honoraren können beispielsweise feste Monats- oder Jahresbeträge vereinbart werden. Hierbei kann auch eine Dynamik berücksichtigt werden. Das laufende Honorar für die Produktvermittlung und -betreuung kann sich auch prozentual am jährlichen Vertragswert orientieren. Damit profitieren Finanzberater von der Wertentwicklung des vermittelten Investment- oder Vorsorgeprodukts.

Für die Honorarvereinbarung und die Zahlungsweise des Honorars sind also kaum Grenzen gesetzt.

Starten auch Sie mit Honoraren bei Altersvorsorgeprodukten durch.

Nehmen Sie einfach Kontakt mit uns auf.