Sie genießen die gleichen Freiheiten beim Portfolioaufbau und bei Ihrer Betreuung wie bei einem Investmentdepot.

myLife Invest schafft Mehrwerte für Sie und Ihre Kunden.

In der Anlageberatung werden oft Investmentdepots bevorzugt. Sie vereinen Risikostreuung und Renditechancen, berücksichtigen Anlageschwerpunkte und bieten viel Flexibilität. Die Beratervergütung läuft dabei über Provisionen und Serviceentgelte sowie die Partizipation am Wertzuwachs der Kundenbestände.

Der Einsatz einer fondsgebundenen Lebensversicherung spielt hingegen eine eher untergeordnete Rolle. Zwar bietet diese besondere Steuervorteile, allerdings wiegen die geringen Anpassungsoptionen und die oft hohen Produktkosten die Vorteile kaum auf.

Deshalb haben wir gemeinsam mit der myLife Lebensversicherung AG und der Fondsdepot Bank GmbH eine Investmentlösung geschaffen, die die Vorteile eines Investmentdepots mit den steuerlichen Vorzügen einer Lebensversicherung vereint, deren jeweilige Nachteile auflöst und dadurch einzigartige Mehrwerte für Kunden und Berater schafft: myLife Invest.

Die Vorteile im Überblick.

Erfahren Sie mehr zur Investmentberatung mit myLife Invest in unserem kostenfreien Podcast.

Hier berichtet ein Praktiker von seinen persönlichen Erfahrungen.

Ihre Beratung und der Produktvorteil begründen das Honorar.

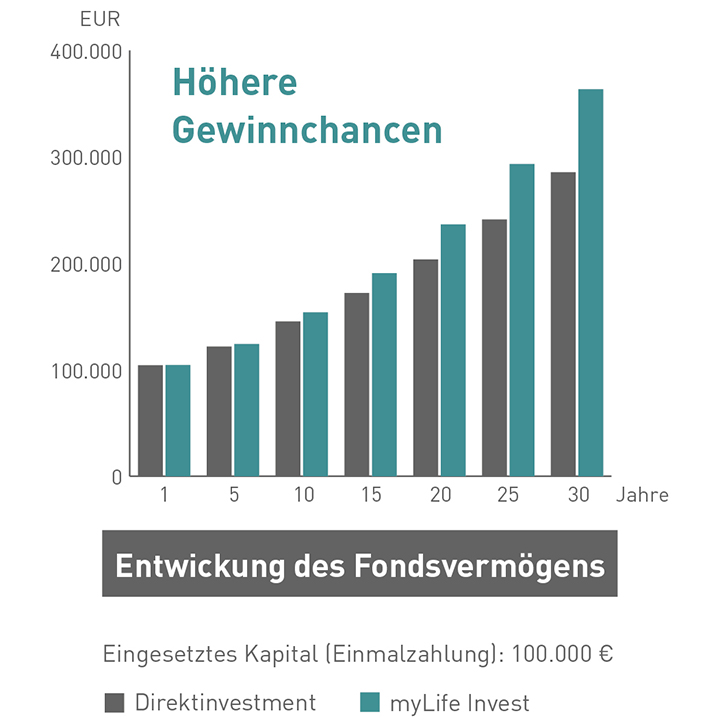

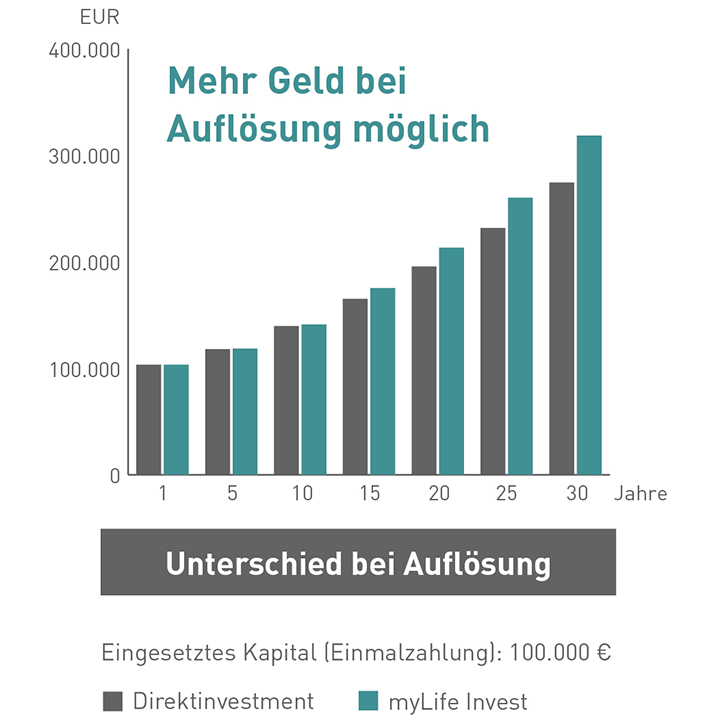

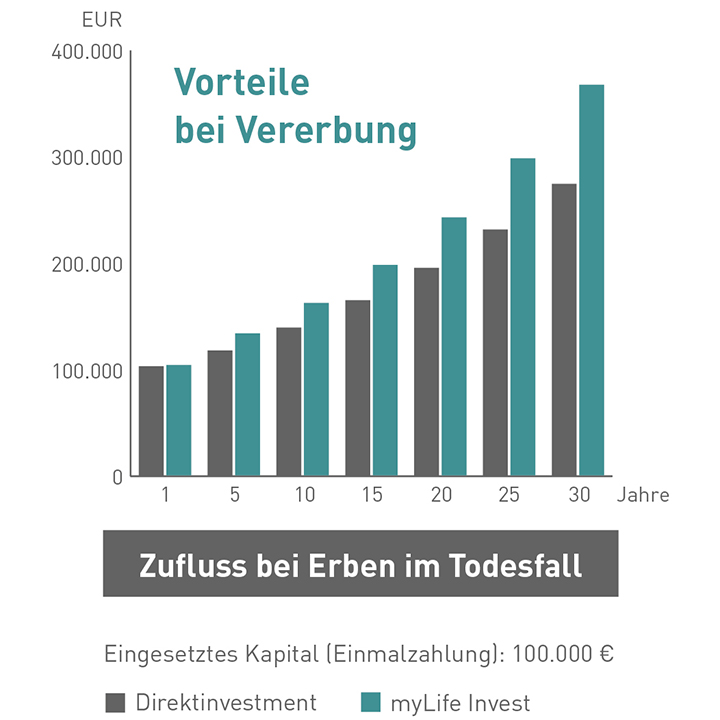

Sollen beispielsweise 100.000 Euro in Fonds angelegt werden, so stehen folgende Alternativen bereit:

(a) Direktinvestment über ein Depot und (b) myLife Invest.

Das Ergebnis ist eindeutig.

Ob während der Laufzeit oder bei Auszahlung –

myLife Invest bietet bei gleicher Wertentwicklung der Fonds die Chance auf einen höheren Vermögenswert.

Die Berechnungen beruhen auf marktüblichen Kostensätzen:

Für die Depotanlage wurden jährliche Gebühren von 40 Euro und laufende Serviceentgelte von 1 % angenommen.

Bei myLife Invest fallen 60 Euro zzgl. 0,45 % p.a. des durchschnittlichen Fondsvermögens an (Stand 07/2020). Ein Betreuungshonorar von 1 % wurde ebenfalls berücksichtigt.

Der wirtschaftliche Vorteil von myLife Invest bietet dann auch genügend Spielraum für Ihr Honorar.

Kurz erklärt von HonorarKonzept

FAQs

myLife Invest

Honorargestaltung

myLife Invest

Beratungstools

myLife Invest

Vergleichsrechner

Welche Vorteile bietet myLife Invest?

myLife Invest vereint die Vorteile eines Investmentdepots mit den Vorteilen einer Lebensversicherung.

Ob für Einmalbeiträge, laufende Beiträge oder Zuzahlungen - mehr als 7.000 Investmentfonds stehen zur Auswahl. Fonds- und Vertragsanpassungen können täglich digital beauftragt werden. Ein- und Auszahlpläne oder Rebalancing-Funktionen können genutzt werden. Ebenfalls lassen sich individuelle Wünsche, das Kapital steuerschonend zu verschenken oder zu vererben, mit myLife Invest umsetzen.

Über einen digitalen Zugang erhält man Zugriff auf tagesaktuelle Vertrags- und Fondskurse, auf die aktuelle Fondsaufteilung sowie die Vertragsentwicklung und Vertragsdokumente. Sämtliche Transaktionen werden transparent ausgewiesen. Wichtige Dokumente werden über eine digitale Postbox bereitgestellt.

Mit der richtigen Fondsauswahl, geringen Produktkosten und auf Grundlage der Steuervorteile einer Versicherungslösung ist bei myLife Invest während der Vertragslaufzeit, bei einem möglichen Todesfall oder auch bei Auflösung mehr Geld möglich.

Wie können Honorare mit myLife Invest umgesetzt werden?

Für die Beratung, Vermittlung und auch für die laufende Betreuung kann die Vergütung des Beraters kundenindividuell, direkt und flexibel gestaltet werden.

So sind Einmalhonorare für die Beratung und die Vermittlung als auch laufende Honorare für die Betreuung möglich.

Die Honorarkalkulation für das Abschlusshonorar kann pauschal, prozentual von der Beitragssumme oder auch entlang des zeitlichen Beratungs- und Vermittlungsaufwands erfolgen.

Das laufende Honorar wird i.d.R. prozentual vom jährlichen Vertragswert festgelegt und kann per Entnahme aus dem Vertrag bezahlt werden. Mit einem Wertzuwachs im Vertrag erhält der Finanzberater dadurch ganz automatisch wiederkehrende steigende Einnahmen.

Darüber hinaus gibt es bei myLife Invest im Vergleich zu Provisionsprodukten keine übliche Stornohaftung. Als Versicherungsvermittler lässt sich das Honorar zudem umsatzsteuerfrei vereinnahmen.

Welche weiteren Leistungen werden Finanzberatern bei myLife Invest bereitgestellt?

Finanzberater erhalten bei myLife Invest Zugang zu einem umfangreichen Investment- und Beratungsportal.

Neben einer Angebotssoftware stehen beispielweise ein Vergleichsrechner für einen Vergleich mit einem Investmentdepot oder ein Beratungstool für eine Angemessenheits- und Geeignetheitsprüfung mit Beratungsdokumentation zur Verfügung.

Über das System lassen sich Musterdepots einrichten oder Strategien von Vermögensverwaltern integrieren.

Vertragsanpassungen, wie Zuzahlungen, Beitrags- oder Fondsänderungen, können digital beauftragt werden. Dabei stehen z.B. Rebalacing-Funktionen nicht nur für einen, sondern auch gleich für mehrere Verträge zur Verfügung.

Die vollständige Abwicklung der Honorare, eine digitale Postbox oder die tagesaktuelle Einsicht in Vertrags- und Fondsinformationen sind ebenso inkludiert.

Darüber hinaus erhalten Finanzberater bei myLife Invest umfangreichen Vertriebs- und Marketing-Support.

Starten auch Sie mit myLife Invest durch.

Nehmen Sie einfach Kontakt mit uns auf.